Inicio

Visita el Sitio

Síguenos

Twitter

Facebook

Youtube

RSS

Categorías

ASF Informa

ASF Niños

Columna del Auditor

Infografías

Últimas Entradas

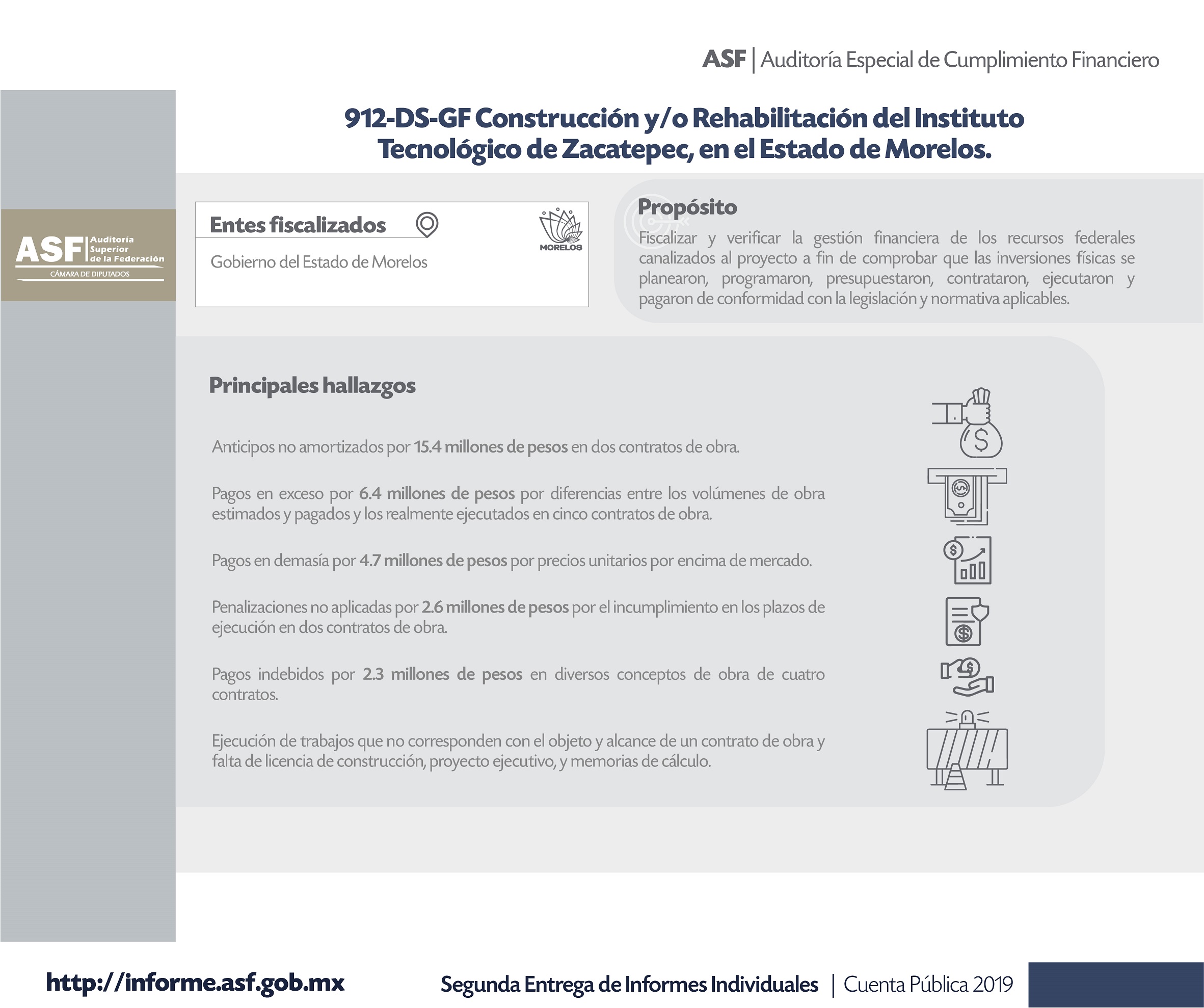

Construcción y/o Rehabilitación del Instituto Tecnológico de Zinacantepec, Morelos – Fiscalización Cuenta Pública 2019

Rehabilitación de las Plantas de Fertilizantes Nitrogenados, en Veracruz – Fiscalización Cuenta Pública 2019

Plataforma de Producción Abkatun-A2 de Pemex – Fiscalización Cuenta Pública 2019

Modernización de la Carretera Federal Mex-085 Portezuelo-Cd. Valles, en SLP – Fiscalización Cuenta Pública 2019

Programa Nacional de Inglés – Fiscalización Cuenta Pública 2019

Programa Expansión de la Educación Inicial – Fiscalización Cuenta Pública 2019

Programa de Mejoramiento Urbano – Fiscalización Cuenta Pública 2019

LDFEFM – Fiscalización Cuenta Pública 2019

FISM-DF – Fiscalización Cuenta Pública 2019

FIES – Fiscalización Cuenta Pública 2019

Calendario de eventos

abril 2024

L

M

X

J

V

S

D

« Nov

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

Construcción y/o Rehabilitación del Instituto Tecnológico de Zinacantepec, Morelos – Fiscalización Cuenta Pública 2019

24 / Nov / 2020

Leer más

Rehabilitación de las Plantas de Fertilizantes Nitrogenados, en Veracruz – Fiscalización Cuenta Pública 2019

Leer más

Plataforma de Producción Abkatun-A2 de Pemex – Fiscalización Cuenta Pública 2019

Leer más

1

2

3

…

75

Siguiente »

Síguenos