Fiscalización del gasto federalizado

28 / Feb / 2020

A David Horacio, por sus 41 años, los mismos que cumplo de escribir

A David Horacio, por sus 41 años, los mismos que cumplo de escribir

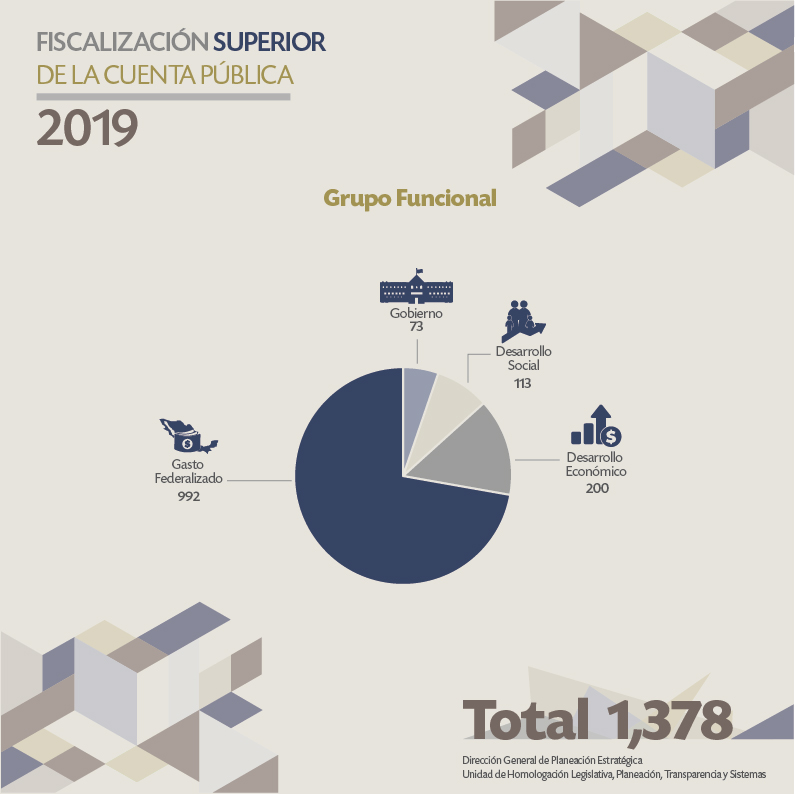

Desde siempre, las auditorías al gasto federalizado representan más de tres quintas partes del total de las acciones en la Auditoría Superior de la Federación, siendo alrededor del 35 por ciento del presupuesto total. Con las últimas reformas, se agrega la revisión de las participaciones, monto superior al de las aportaciones condicionadas, se aumenta el porcentaje respecto al total de las auditorías hasta alrededor de tres cuartas partes del total de las mil 808 auditorías realizadas para la revisión de la Cuenta Pública (CP) 2018, cuyo informe fue recientemente presentado a la Cámara de Diputados.

El universo auditable es amplio, por un lado las 32 entidades federativas y los más de dos mil 500 municipios, se agregan para la CP 2019, los Congresos locales, las auditorías estatales –incluso una revisión de desempeño al órgano fiscalizador de Sinaloa, algunos tribunales de justicia, un promedio de 40 universidades públicas, etcétera.

Lo cual no se podría hacer sin utilizar las nuevas tecnologías y optimizar el análisis previo de las mismas, utilizando el big data, cuyos avances son muy relevantes, lo que permite la posibilidad de aumentar los porcentajes revisados, así como hacer auditorías electrónicas, sin contratar despachos externos, norma por cierto que tratamos de cubrir potenciando la capacitación y reforzando las vinculación con las universidades y centros de educación superior.

Para este año la planeación estratégica dispone mil 378 auditorías, menos que el cierre de 2018, pero las solicitudes ciudadanas, las denuncias de los legisladores, la información de los medios de comunicación, mecanismos muy valiosos para la ASF, las incrementan como sucedió en el Informe presentado hace unos días.

También son resultado de la aplicación del objetivo estratégico de anteponer al número de auditorías, la calidad de las mismas; y por la otra, para dar respuestas oportunas y eficaces a la ciudadanía y sus representantes, que han tomado la iniciativa de denunciar y documentar posibles conductas irregulares en el uso de los recursos públicos. En suma, esta cifra se irá incrementando, lo que se observará en los informes parciales de junio y octubre de este año.

Por primera ocasión, el PAAF aparece georreferenciado, con la posibilidad de consultar las auditorías realizadas desde hace 20 años, en una visualización geográfica del territorio nacional. El proceso de georreferenciación nos permitirá fortalecer los actos de fiscalización al correlacionar con plataformas de otros entes proveedores de información, como el INEGI y Coneval, el análisis de las políticas públicas y proponer medidas de mejora.

Procede mencionar que la información que proporciona esta nueva herramienta tecnológica contiene “datos abiertos”, por lo que su proceso y análisis sólo tendrá la limitante de la imaginación y el conocimiento del usuario.

Destacan revisiones a las Participaciones Federales a Entidades Federativas y Municipios en la Secretaría de Hacienda y Crédito Público, en 32 entidades federativas y a municipios, enfocadas al cumplimiento de la Ley de Coordinación Fiscal.

Frente al monto observado total por entidad federativa, de 144 mil 430 millones de pesos, los entes tienen la posibilidad de aclarar y solventar en un buen periodo de tiempo, por lo que no es correcto hablar hoy de “irregularidades” o “desvíos”. Al respecto, destacan con las menores observaciones en montos, los estados de Querétaro, Durango, Yucatán, Sinaloa y Sonora; sin embargo, como se puede ver en la información de las participaciones, los estados más grandes, particularmente el Estado de México, Veracruz, CDMX y Jalisco, reciben mucho más recursos que otras, como Tlaxcala, Colima o Zacatecas.

Así, se observa el 33 por ciento a Colima, el 25 a Tabasco, pero el 0.1 por ciento a Querétaro y en rangos menores al uno por ciento, Sinaloa, Sonora, Yucatán, Baja California, Durango y el propio Querétaro. Frente al monto observado total por entidad federativa, de 144 mil 430 millones de pesos, los entes tienen la posibilidad de aclarar y solventar en un buen periodo de tiempo, por lo que no es correcto hablar hoy de “irregularidades” o “desvíos”.

David Colmenares Páramo

Leer más

Síguenos